di Bruno Soro

di Bruno Soro

www.cittafutura.al.it

“Il segreto dell’agitatore è di rendersi stupido quanto i suoi ascoltatori, in modo che questi credano di essere intelligenti come lui”.

K. Kraus, Detti e contraddetti, Adelphi, Milano 1972

Il signor Giuseppe Monticone, Presidente del comitato “Oltre il fango”, mi ha onorato della sua attenzione commentando il mio scritto su “Bufale, proteste e disinformazione” con le seguenti osservazioni:

“Fantomatiche, inesistenti dighe sul Tanaro”. Non mi spiego certe affermazioni e impegno il mio tempo in altre attività che poco mi concedono a queste sterili polemiche. Sentire i “racconti” di personaggi che studiano il Tanaro da oltre 20 anni…. e non hanno trovato una diga, posso solo invitarli a studiare il fiume su cartine meno farlocche. Ricordo una per tutte la diga di ENTRACQUE: alta oltre 100 m, scarica nel Tanaro, passando dagli Orti. L’ho imparato in 3° elementare nella scuola di Conzano Monferrato.

Ma il mio intervento è per segnalare una bufala di ben altra gravità: gli alluvionati lasciati a bagno per la terza/quarta volta da comportamenti irresponsabili, sono fatti oggetto di attenzioni singolari, da parte di “piazzisti di polizze”. Sfruttano la disperazione e lo scoramento di chi non vede possibilità d’uscita da situazioni tanto folli, quanto indecenti e raccontano di possibilità d’assicurarsi contro gli eventi alluvionali.

Gli alluvionati di novembre 2016 devono sapere che le loro abitazioni non sono assolutamente assicurabili”.

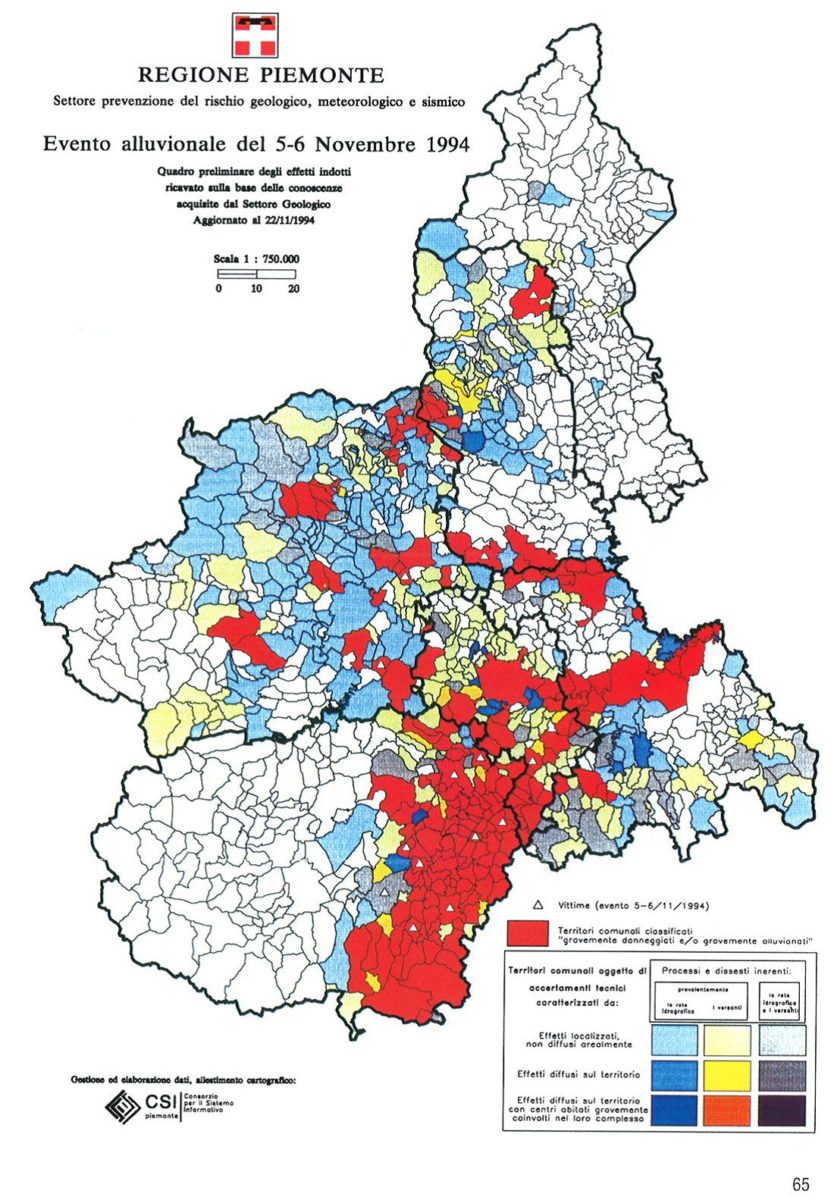

A differenza di altri anonimi commentatori sulla rete, il signor Monticone mi dà  dell’ignorante, ma siccome si qualifica merita un paio di risposte. Su una cosa egli ha ragione: la diga di Entracque, costruita a sbarramento del bacino artificiale idroelettrico del Lago della Piastra, esiste ed immette le sue acque nel torrente Gesso, che si immette a sua volta nella Stura di Demonte, essendo quest’ultima un affluente di sinistra del Tanaro. La Stura di Demonte, tuttavia, è stato il solo affluente del Tanaro che durante l’evento alluvionale del 5-6 novembre 1994, “tra i più gravosi degli ultimi 50 anni” (si legge nella Relazione dell’ARPA Piemonte “Eventi alluvionali in Piemonte – 1994, 1996) non è esondato. Pertanto la diga di Entracque non ha avuto alcun ruolo in quell’evento, dal momento che “le intensità di precipitazione più elevate si sono avute nel Sud del Piemonte” (Ibidem, p. 51) interessando in particolare il Tanaro e i suoi affluenti di destra. Per convincersene consiglio al signor Monticone di dare un’occhiata alla cartina sotto riportata.

dell’ignorante, ma siccome si qualifica merita un paio di risposte. Su una cosa egli ha ragione: la diga di Entracque, costruita a sbarramento del bacino artificiale idroelettrico del Lago della Piastra, esiste ed immette le sue acque nel torrente Gesso, che si immette a sua volta nella Stura di Demonte, essendo quest’ultima un affluente di sinistra del Tanaro. La Stura di Demonte, tuttavia, è stato il solo affluente del Tanaro che durante l’evento alluvionale del 5-6 novembre 1994, “tra i più gravosi degli ultimi 50 anni” (si legge nella Relazione dell’ARPA Piemonte “Eventi alluvionali in Piemonte – 1994, 1996) non è esondato. Pertanto la diga di Entracque non ha avuto alcun ruolo in quell’evento, dal momento che “le intensità di precipitazione più elevate si sono avute nel Sud del Piemonte” (Ibidem, p. 51) interessando in particolare il Tanaro e i suoi affluenti di destra. Per convincersene consiglio al signor Monticone di dare un’occhiata alla cartina sotto riportata.

La seconda osservazione, per rispondere anche ad altri commentatori anonimi, riguarda la questione dell’assicurazione per eventi catastrofici, un tema sul quale nell’Anno Accademico 2002-2003, avevo assegnato, nell’ambito del corso di Politica economica del quale ero titolare, e poi discusso nella Facoltà di Giurisprudenza dell’Università degli Studi di Genova, la tesi di laurea presentata dalla dottoressa Chiara Campora.

In quella tesi, dopo avere approfondito l’impatto economico delle calamità naturali e su come la Teoria economica affronta il tema della assicurazione contro i danni da calamità naturali, nella parte dedicata agli assetti normativi, veniva approfondito l’argomento su come si affrontano le calamità naturali in Italia e nelle esperienze straniere. Dopo avere rammentato che “il 67% dei comuni italiani si trova in zone sismiche e il 50% delle imprese è situato in aree a rischio di frane e alluvioni”, in quella tesi di laurea veniva avanzata “una proposta per l’Italia” su come introdurre una assicurazione obbligatoria, mettendone tuttavia in evidenza sia i vantaggi, dal momento che “lasciando ai cittadini la libertà di scelta, nessuno si assicurerebbe”, che i limiti, poiché “l’obbligatorietà tende a deresponsabilizzare l’assicurato (moral hazard).

Sta di fatto che, sulla base dell’esperienza maturata con le leggi regionali per i rimborsi ai danni subiti a seguito dell’evento alluvionale del novembre ’94, ma più ancora in considerazione del vertiginoso aumento del numero e dei costi degli eventi catastrofici, si sono moltiplicate da allora le proposte di legge per “l’estensione obbligatoria della copertura assicurativa del rischio calamità naturali alle nuove polizze che garantiscono i fabbricati privati contro l’incendio, nonché graduale estensione dell’obbligo assicurativo del medesimo rischio alle polizze incendio già in atto, con esclusione di qualsiasi indennizzo assicurativo per danni prodotti dalle calamità naturali a fabbricati abusivi” (dal Disegno di Legge Finanziaria per il 2004).

Poiché, come osservava la dott. Campora nella sua tesi di laurea, in Italia, “non si ha timore di costruire abusivamente, tanto poi c’è il condono, così come non ci si preoccupa di assicurarsi contro i rischi da calamità naturali, tanto poi c’è lo Stato”. Trattasi di un tipico esempio di comportamento noto in Economia come “free rider” (lo scroccone), ovvero colui che “spera che siano altri a sopportare i costi di una certa iniziativa, per poterne godere gratuitamente”. Dopo vari tentativi di introdurre anche in Italia (una pratica assai diffusa negli altri Paesi) una assicurazione obbligatoria contro le calamità naturali, si è ripiegato ad una forma di condivisione del rischio “tra Stato e mercato assicurativo”, tant’e vero che la Legge di Bilancio per il 2018 prevede l’applicazione, a partire dal prossimo anno, di una detrazione fiscale del 19% sulle polizze contro le calamità naturali, come terremoti e alluvioni (come quella già prevista per le polizze vita), anche alle polizze stipulate a protezione della casa contro ogni tipo di evento calamitoso.

Ovviamente, sarà (ed è difficile) stipulare una assicurazione per le abitazioni (e le proprietà) che insistono sulle aree golenali poiché, come recita il vocabolario Treccani, per “golena” si intende quella “Zona di terreno pianeggiante adiacente al letto di magra di un corso d’acqua, la quale viene sommersa quando le acque sono alte”. Per contro, in tutta quell’area che insiste nella fascia C del Piano Stralcio delle Fasce Fluviali (PSFF) – “lo strumento giuridico che disciplina le azioni riguardanti la difesa idrogeologica del territorio e della rete idrografica”, divenuto legge dello Stato dopo la pubblicazione sulla Gazzetta Ufficiale n. 183 dell’8/8/2001 -, ossia l’area che coincide di fatto con quella classificata tra gli scenari a rischio “raro” nella “Carta della pericolosità da alluvione”, è possibile stipulare una assicurazione contro i rischi da “evento catastrofico”.

Tant’è vero che qualche anno fa le Poste Italiane hanno offerto, a quanti avessero attivato un conto corrente postale, la possibilità di sottoscrivere una polizza per coprire i rischi da alluvione. Essendone venuto a conoscenza, ho chiesto al mio assicuratore di aggiungere alla mia assicurazione sulla casa anche il rischio di alluvione. A fronte della mia richiesta egli ha inviato un perito (venuto apposta ad Alessandria da Firenze) per valutare il rischio delle abitazioni ubicate nel quartiere degli Orti, perito al quale ho sottoposto la cartina del Piano Stralcio delle Fasce Fluviali, spiegandogli che le case del quartiere si trovano, al pari di quelle di circa la metà del centro storico di Alessandria, all’interno della fascia C soggetta ad “inondazione per evento catastrofico”. Dopo di che egli ha acconsentito, ormai già da alcuni, di assicurare la mia abitazione anche per quel rischio. Questo è quanto. Tutto il resto è fuffa.